ARIMA modely v R

ARIMA modely (Autoregressive Integrated Moving Average) patria medzi základné nástroje pre modelovanie časových radov. Zachytávajú závislosti medzi predchádzajúcimi hodnotami a náhodnými zložkami série.

Potrebné knižnice:

tseries– preKPSStest stacionarity

Čoskoro bude text rozšírený.

Identifikácia modelu

Prvým krokom k správnemu modelovaniu ekonomických procesov a prognózovaniu je správna identifikácia modelu. Používajú sa pri tom:

- Autokorelačné (ACF) a

- Parciálne autokorelačné (PACF) koeficienty,

ktoré vizualizujeme pomocou tzv. korelogramov.

ACF a PACF v R

Funkcia acf() je v R dostupná štandardne. Môžeme ju použiť nasledovne:

acf(x, lag.max = NULL,

type = c("correlation", "covariance", "partial"),

plot = TRUE, na.action = na.fail, demean = TRUE, ...)

Jednoduchý výpočet a uloženie výstupu:

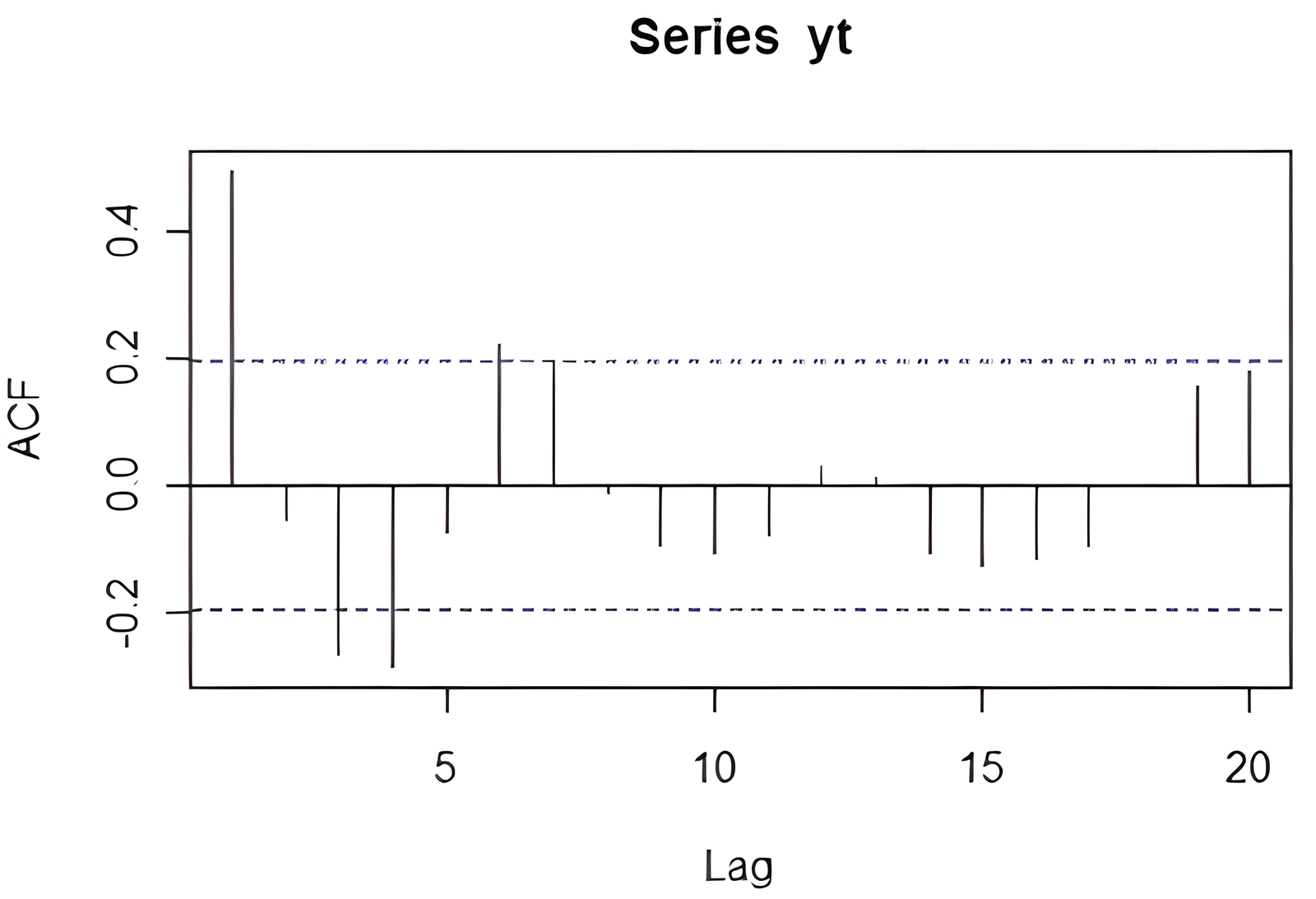

acf1 = acf(yt)

Vypísanie koeficientov uložených v premennej acf1:

acf1

Príklad výstupu (Autocorrelations of series ‚yt‘ by lag):

Lag: 0 1 2 3 4 5 6 7 8 9 10

1.000 0.494 -0.050 -0.265 -0.283 -0.072 0.219 0.196 -0.012 -0.093 -0.106

11 12 13 14 15 16 17 18 19 20

-0.075 0.031 0.014 -0.105 -0.124 -0.112 -0.091 0.003 0.157 0.182

Na vykreslenie korelogramu použijeme:

plot(acf1[1:100])

Poznámka: Hodnota pri posune 0 (lag = 0) je vždy 1 a nemá pre analýzu význam, preto sa často vizualizuje až od posunu 1.

Dáta použité v tomto príklade nájdete v časti Odkazy na použité a reálne dáta.

PACF funkcia v R

Podobne ako pri ACF, aj PACF (parciálna autokorelácia) umožňuje identifikovať vhodný AR (autoregresný) člen modelu. Slúži na určenie priameho vplyvu konkrétnych predchádzajúcich hodnôt bez sprostredkovania cez iné.

V R môžeme funkciu použiť nasledovne:

pacf(x, lag.max = NULL, plot = TRUE, na.action = na.fail, ...)

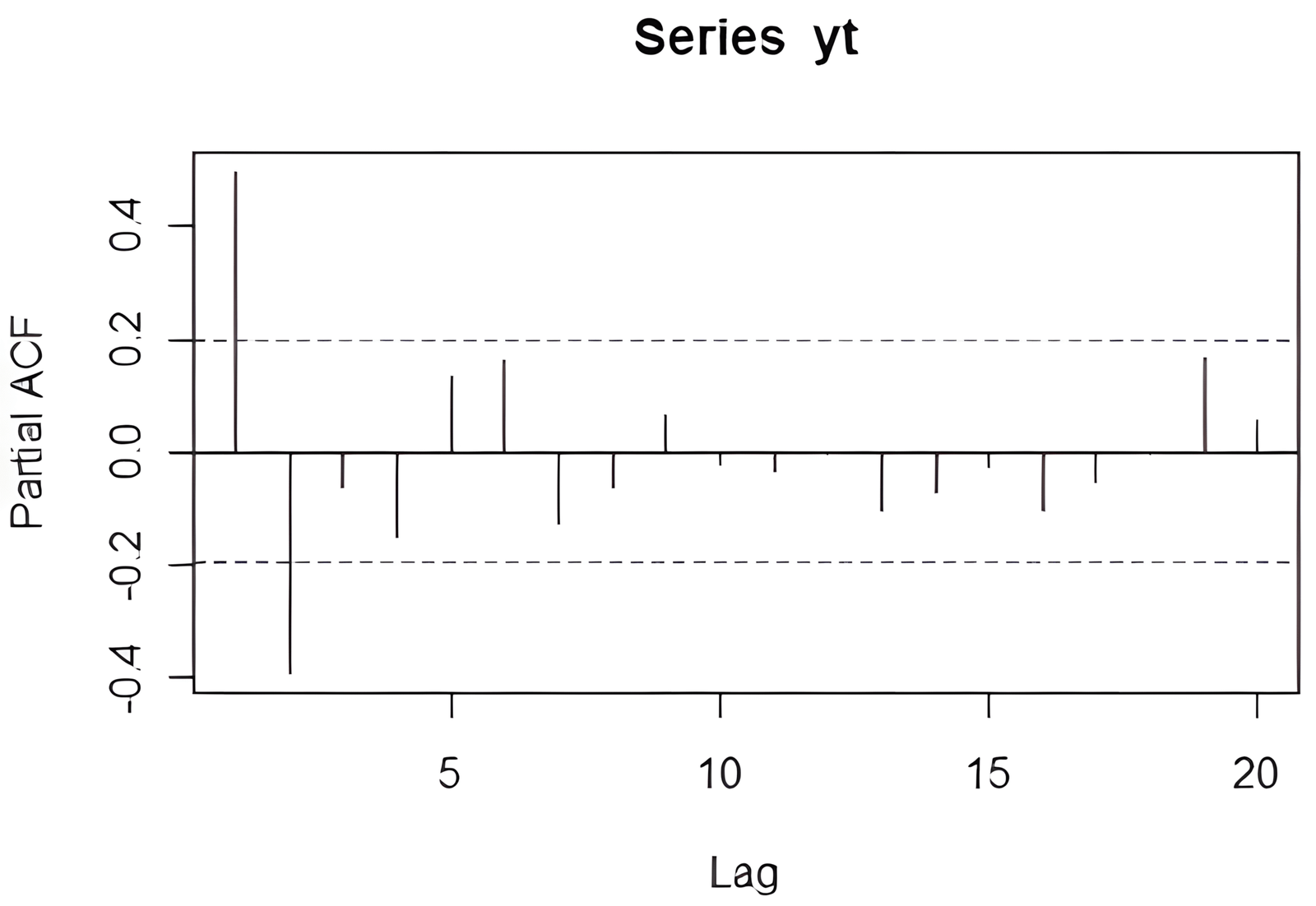

Príklad výpočtu a uloženia výstupu do premennej:

pacf1 = pacf(yt)

Vypísanie koeficientov parciálnej autokorelácie:

Partial autocorrelations of series ‘yt’, by lag

Lag: 1 2 3 4 5 6 7 8 9 10 11

0.494 -0.388 -0.060 -0.149 0.133 0.163 -0.127 -0.062 0.065 -0.018 -0.034

12 13 14 15 16 17 18 19 20

-0.004 -0.104 -0.072 -0.022 -0.100 -0.052 -0.005 0.164 0.053

Vizualizácia parciálneho korelogramu:

plot(pacf1[1:100])

Poznámka: Keďže pacf() nezačína od lag 0, nemusíme odstraňovať prvý posun ako pri ACF. Výsledný korelogram vizualizuje priamy vplyv jednotlivých časových posunov.

Identifikácia ARIMA modelu a stacionarita časového radu

Identifikácia správneho ARIMA modelu sa často začína analýzou ACF a PACF. Podľa ich priebehov môžeme odhadnúť, či ide o model typu AR(p), MA(q) alebo ARMA(p, q).

Príklad: Na základe správania PACF (dva výrazné koeficienty) môžeme identifikovať model AR(2).

Nie vždy je identifikácia jednoznačná, preto môžeme použiť AIC kritérium (Akaike Information Criterion). Nižšia hodnota AIC znamená lepší model. V R sa počíta automaticky pri odhade parametrov modelu.

Stacionarita časového radu

Stacionarita je nevyhnutná podmienka pre použitie ARMA modelov. Overuje sa viacerými spôsobmi:

- Analýza tvaru ACF (dlhé pomalé klesanie často značí nestacionaritu)

- KPSS test na úroveň stacionarity

kpss.test(yt)

Výsledok: Ak je p-value > hladina významnosti, stacionarita sa nepotvrdzuje – rad je stacionárny.

Úprava nestacionárneho radu

Ak časový rad nie je stacionárny, môžeme ho transformovať pomocou:

- Odstránenia trendu:

detrend(yt) - Logaritmovania:

log(yt) - Diferencovania:

diff(yt) - alebo ich kombináciou (napr. logovanie + diferenciácia)

Po úprave je vhodné znova overiť stacionaritu.

Odhad parametrov ARIMA modelu

Po identifikácii a stacionarizácii časového radu nasleduje odhad parametrov modelu. V R na to slúži funkcia arima(), ktorá má viacero parametrov, no najdôležitejšie sú:

x– časový rad (napr.yt)order = c(p, d, q)– kdepje stupeň AR,dstupeň diferencie,qstupeň MA

Príklad odhadu modelu AR(2):

ar2 = arima(yt, order = c(2, 0, 0)) ar2

Výstup:

arima(x = yt, order = c(2, 0, 0))

Coefficients:

ar1 ar2 intercept

0.7108 -0.4249 28.6500

s.e. 0.0923 0.0936 0.4559

sigma^2 estimated as 10.55: log likelihood = -260.02, aic = 528.04

Získanie konkrétnych parametrov modelu:

ar2$coef # Výstup: # ar1 ar2 intercept # 0.7108021 -0.4248993 28.6500239

Porovnanie modelov pomocou AIC

Hodnota AIC (Akaike Information Criterion) slúži na porovnanie modelov – nižšia hodnota značí lepší model.

Vyskúšame alternatívny model ARMA(2,1):

ar3 = arima(yt, order = c(2, 0, 1)) ar3

Coefficients:

ar1 ar2 ma1 intercept

0.8676 -0.4997 -0.1922 28.6525

s.e. 0.2067 0.1187 0.2388 0.4161

sigma^2 estimated as 10.49: log likelihood = -259.79, aic = 529.57

Keďže hodnota AIC = 529.57 je vyššia ako pri predchádzajúcom modeli (528.04), pôvodný model AR(2) je lepší.

Kontrola reziduí modelu (ARCH test)

Po odhade parametrov modelu je dôležité overiť kvalitu reziduí. Jedným z nástrojov je ARCH test, ktorý zisťuje prítomnosť podmienenej heteroskedasticity v reziduách.

ARCH test je súčasťou balíka FinTS, ktorý je potrebné nainštalovať:

install.packages("FinTS")

library(FinTS)

Štruktúra testu:

ArchTest(x, lags = 12, demean = FALSE) # kde: # x - vektor reziduí # lags - počet posunov (typicky 1, 5, 12)

Získanie reziduí z ARIMA modelu a aplikácia testu:

ArchTest(ar2$residuals, lags = 1)

Výstup testu:

ARCH LM-test; Null hypothesis: no ARCH effects data: ar2$residuals Chi-squared = 0.0573, df = 1, p-value = 0.8109

Keďže p-value = 0.8109 je väčšie ako typická hladina významnosti (napr. 0.05), reziduá neobsahujú ARCH efekt a teda model je z pohľadu reziduí v poriadku.

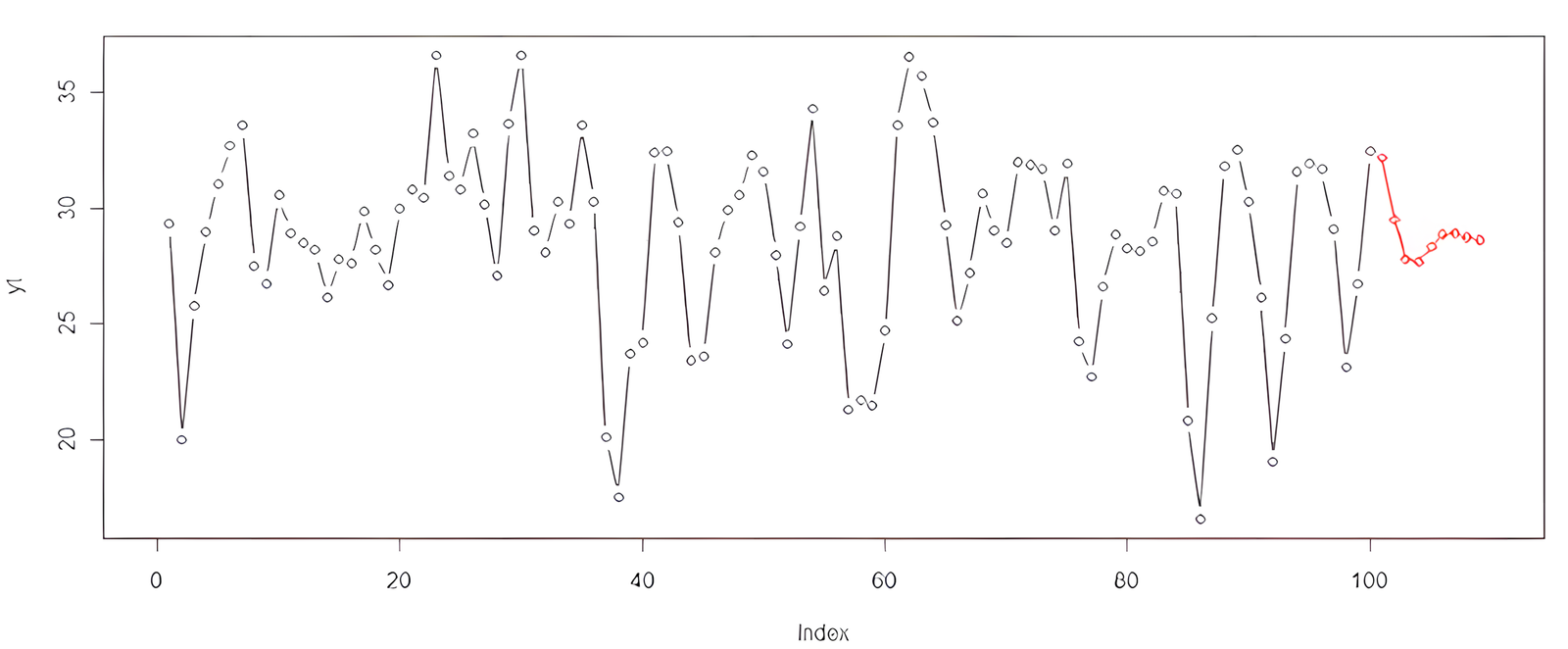

Predikcia časového radu (ARIMA)

Na prognózovanie hodnôt časového radu sa využíva funkcia predict(). Vstupnými parametrami sú odhadnutý ARIMA model a počet požadovaných predikovaných hodnôt.

prog = predict(ar2, 9)

Výstup z funkcie:

$pred – Predikované hodnoty:

Time Series: Start = 101 End = 109 Frequency = 1 [1] 32.15551 29.53138 27.78701 27.66211 28.31450 28.83130 28.92144 28.76592 28.61708

$se – Štandardné chyby predikcie:

[1] 3.247405 3.984184 3.992717 4.071160 4.126931 4.129397 4.133579 4.138070 4.138477

Vykreslenie pôvodného a predikovaného radu do jedného grafu:

plot(yt, type = "b", xlim = c(0, 110)) lines(prog$pred, type = "b", col = "red")

Výsledný graf zobrazí historické hodnoty (čierne body/spojnice) a predikované hodnoty (červená čiara) pre nasledujúcich 9 období.

Predikované hodnoty modelu ARIMA

Na základe výstupu z funkcie predict() boli vypočítané nasledujúce predikované hodnoty pre najbližších 9 časových období:

32.15551 29.53138 27.78701 27.66211 28.31450 28.83130 28.92144 28.76592 28.61708

Tieto hodnoty predstavujú očakávaný vývoj časového radu podľa odhadnutého AR(2) modelu. Môžu slúžiť ako podklad pre prognózovanie alebo rozhodovanie v ekonomických a finančných aplikáciách.