Kalmanova filtrácia

Kalmanova filtrácia je metóda používaná na odhad aktuálneho a budúceho stavu dynamického systému. Je založená na tzv. Kalmanovom filtri, ktorý dokáže eliminovať šum z pozorovaní a získať čo najpresnejší odhad stavu systému.

Najčastejšie sa využíva v oblastiach ako GPS navigácia, vojenské riadenie, robotika, ale aj ekonómia a analýza časových radov. Aby bolo možné Kalmanov filter použiť, musí byť systém popísaný lineárnou stavovou formou.

Matematická formulácia

Stavová rovnica:

xt = A·xt-1 + B·ut-1 + wt-1

xt– stavový vektorA– prechodová maticaB– matica parametrov exogénnych premennýchut– vektor exogénnych premennýchwt– procesný šum, s kovarianciouQ

Rovnica pozorovaní:

yt = H·xt + vt

yt– pozorovanieH– matica pozorovanívt– šum pozorovaní, nezávislý odwt, s kovarianciouR

Riešenie Kalmanovej filtrácie v R

Na riešenie Kalmanovej filtrácie v R môžeme využiť vstavanú funkciu StructTS(), ktorá umožňuje pracovať s rôznymi typmi štrukturálnych modelov.

StructTS(x, type = c("level", "trend", "BSM"),

init = NULL, fixed = NULL,

optim.control = NULL)

Parametre:

x– časový rad (môže obsahovať chýbajúce hodnoty)type– typ modelu: napr."BSM"– základný štrukturálny modelinit– počiatočné hodnoty rozptylufixed– voliteľný vektor pevných parametrov

Príklad na Kalmanovu filtráciu

V tomto príklade použijeme štvrťročné dáta z Českého štatistického úradu – konkrétne ide o počet osôb, ktoré strávili viac ako 4 noci v hoteloch v Českej republike.

Z dát vytvoríme časový rad s frekvenciou 4 (štvrťročne), so začiatkom v roku 2003, a vykreslíme ho do grafu.

my_cv_data <- c(1446.10, 1940.17, 5576.95, 978.36,

1410.89, 1500.21, 5068.24, 953.86,

1338.31, 2036.41, 5005.75, 1052.94,

1488.87, 1938.82, 5130.36, 1347.81,

1516.84, 1922.73, 5792.79, 1220.65,

1431.42, 1754.18, 5648.29, 1355.09)

ts_freq <- 4

ts_start <- 2003

mcdata_ts <- ts(my_cv_data, start = ts_start, frequency = ts_freq)

plot(mcdata_ts, lty = "dotted")

Pre vizualizáciu sezónnych zmien v čase načítame knižnicu forecast a použijeme funkciu seasonplot():

library(forecast) seasonplot(mcdata_ts)

Tento graf umožňuje porovnať hodnoty rovnakých štvrťrokov naprieč rokmi, čo môže odhaliť sezónne vzory alebo odchýlky.

Predikcia Kalmanovou filtráciou

Po vytvorení modelu Kalmanovej filtrácie pomocou StructTS() môžeme pristúpiť k predikcii na nasledujúce obdobia. V tomto prípade predikujeme 4 štvrťroky dopredu:

kts <- StructTS(mcdata_ts, type = "BSM") prog_kts <- predict(kts, 4)

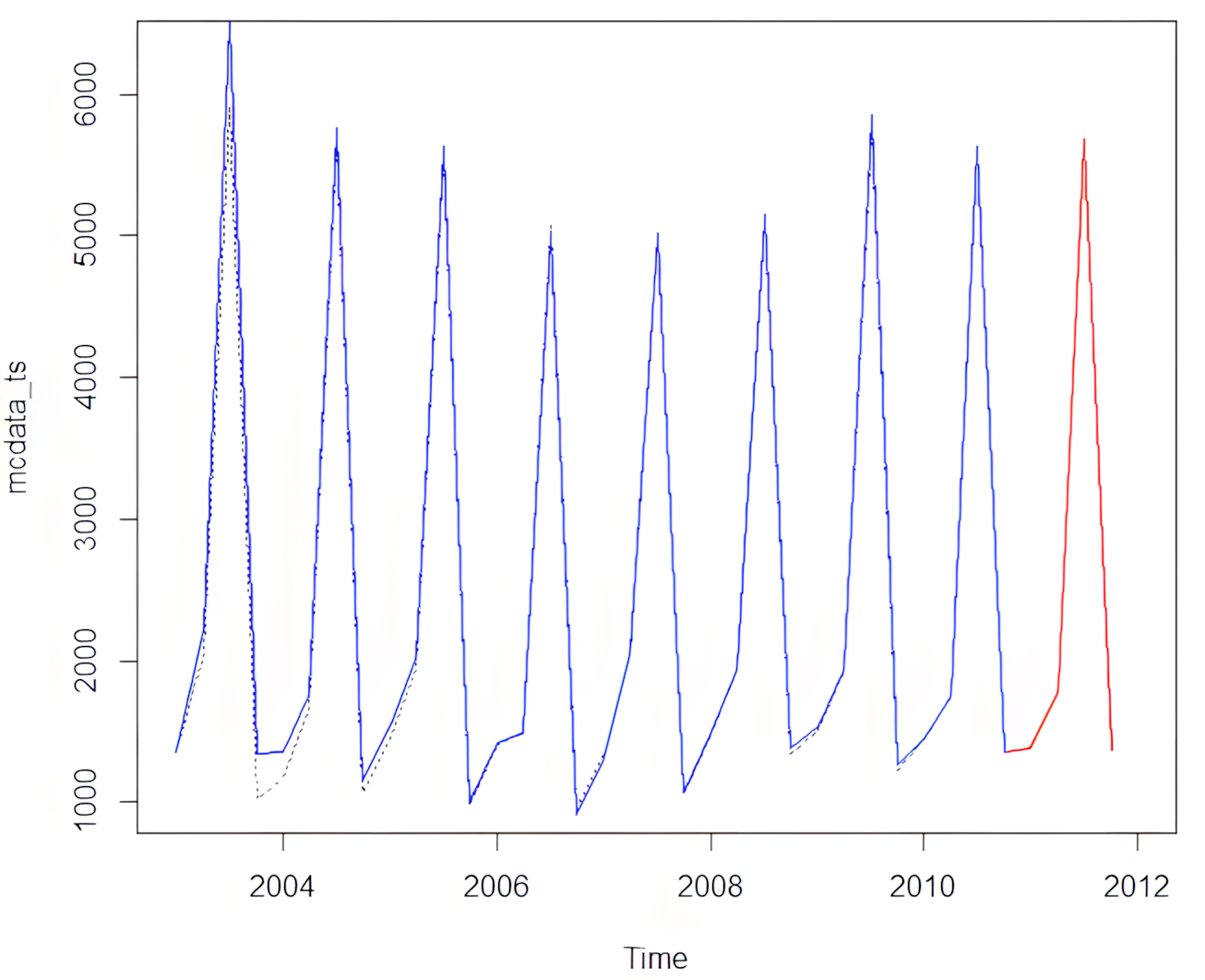

Pre vizualizáciu reálnych, odhadnutých aj predikovaných dát použijeme vlastnú funkciu plot_kalman(), ktorá ako parametre prijíma originálne dáta, model, predikciu a informácie o časovej osi:

plot_kalman <- function(data_ts, kts, prog_kts, t.start, t.freq) {

prog_kts <- prog_kts$pred

kts_s <- kts$fitted[,1] + kts$fitted[,2] + kts$fitted[,3]

min_v <- min(data_ts, prog_kts, kts_s)

max_v <- max(data_ts, prog_kts, kts_s)

kts_w_prog <- ts(c(kts_s, prog_kts), start = t.start, freq = t.freq)

plot(data_ts, xlim = attr(kts_w_prog, "tsp")[1:2],

ylim = c(min_v, max_v), lty = "dotted")

lines(kts_w_prog, col = "red") # Predikcia

lines(kts_s, col = "blue") # Kalman filter

}

Funkciu spustíme nasledovne:

plot_kalman(mcdata_ts, kts, prog_kts, ts_start, ts_freq)

Výsledný graf zobrazí:

- Reálne dáta (čiarkovaná čiara)

- Kalmanom odhadnuté hodnoty (modrá čiara)

- Predikcie na ďalšie 4 kvartály (červená čiara)

Výpočet RMSE pre Kalmanovu filtráciu

Na overenie kvality odhadu Kalmanovým filtrom môžeme použiť odmocnenú priemernú štvorcovú chybu (RMSE – Root Mean Squared Error).

RMSE vypočítame ako odmocninu z priemeru druhých mocnín rozdielov medzi odhadovanými hodnotami kts$fitted a pôvodnými dátami mcdata_ts.

RMSE_kalman <- sqrt(sum((rowSums(kts$fitted) - mcdata_ts)^2) / length(mcdata_ts)) RMSE_kalman # [1] 136.4347

Nižšia hodnota RMSE znamená lepší model – teda presnejšie odhady pôvodných dát pomocou Kalmanovej filtrácie.

Zdroj: Považanec, P.: Diplomová práca: Optimalizácia softvérového riešenia prognózovania časových radov ekonomických dát. 2010